IRCC și ROBOR: Impactul asupra ratei dobânzilor în trimestrul IV din 2023

Data: 18 decembrie 2023 Ora: 18:16

IRCC și ROBOR: Impactul asupra ratei dobânzilor în trimestrul IV din 2023

Data: 18 decembrie 2023 Ora: 18:16

IRCC și ROBOR: Impactul asupra ratei dobânzilor în trimestrul IV din 2023

Românii care au credite cu dobândă variabilă bazate pe IRCC (Indicele de Referință pentru Creditele Consumatorilor) se confruntă cu o creștere a ratelor, cel puțin pentru următoarele trei luni.

În contextul acestei modificări, să analizăm evoluțiile recente și recomandările pentru cei afectați:

Diferentele dintre IRCC și ROBOR

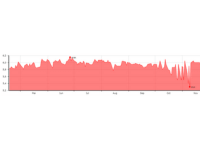

Pe fondul unor ROBOR stabil la 6,40%, IRCC joacă un rol din ce în ce mai important în calculul ratelor creditelor cu dobândă variabilă. Pentru trimestrul II din 2023, valoarea IRCC a atins 5,96% pe an, în creștere cu 0,02% față de T1 (5,94%). În acest interval, IRCC a fluctuat între 5,81% și 6,15%. Cu aproximativ 450.000 de români afectați, această creștere reprezintă o preocupare semnificativă pentru cei cu credite legate de acest indice.

Cum se Calculează IRCC și Impactul Asupra Ratei

IRCC, fie că este zilnic sau trimestrial, joacă un rol crucial în determinarea ratelor pentru cei cu credite cu dobândă variabilă. IRCC zilnic este calculat zilnic de BNR, reprezentând media ponderată a ratelor de dobândă ale tranzacțiilor interbancare. IRCC trimestrial, cel folosit pentru calculul ratelor creditelor, se stabilește drept media aritmetică a valorilor IRCC zilnice comunicate pentru trimestrul anterior, aplicată de fiecare instituție de credit în trimestrul următor.

În contextul acestei evoluții, trebuie sa subliniem importanța prudenței financiare. Chiar dacă impactul trimestrial poate părea limitat, cetățenii ar trebui să-și analizeze atent bugetele și să evite noi împrumuturi, mai ales pe termen lung, precum creditele ipotecare. Dobânzile mari la credite, care pot ajunge la 9-10% pentru creditele ipotecare cu dobândă variabilă, reprezintă o povară semnificativă asupra veniturilor pe termen lung, chiar daca salariile au crescut de 1 octombrie.

Un Sfârșit de An Prudent

În concluzie, sfârșitul anului 2023 aduce cu sine provocări semnificative pentru cei cu credite cu dobândă variabilă, iar prudența financiară devine esențială. Analiza detaliată a IRCC și ROBOR sugerează că, în ciuda stabilității actuale, evoluțiile ulterioare ar putea aduce schimbări semnificative. Cetățenii sunt sfătuiți să-și monitorizeze atent finanțele și să exploreze opțiuni de refinanțare, luând în considerare dobânzi fixe, pentru a aduce stabilitate în perioada incertă.

Articole asemanatoare

-

De ce este avantajoasa inchirierea unei masini in Bucuresti

De ce este avantajoasa inchirierea unei masini in BucurestiDescoperă libertatea mobilității cu serviciile de inchirieri auto Otopeni de la inchiri...

-

Credit rapid online sau offline? Cum e mai sigur si mai avantajos?

Credit rapid online sau offline? Cum e mai sigur si mai avantajos?Care este diferența dintre un credit ifn online și un credit offline? Comoditate și accesibilita...

-

Cum să economisești energie după montarea unui aer condiționat

Cum să economisești energie după montarea unui aer condiționatTotuși, utilizarea necorespunzătoare poate duce la facturi ridicate la energie electrică. Din fer...

-

Credit online: cum sa gasesti rаpid bani in Romania si de ce aceasta solutie functioneaza

Credit online: cum sa gasesti rаpid bani in Romania si de ce aceasta solutie functioneazaInstituțiile financiare nebancare (IFN) oferă împrumuturi în doаr câteva clicur...

-

Ce legatura ascunsa exista intre unele IFN-uri si firmele de recuperatori agresivi?

Ce legatura ascunsa exista intre unele IFN-uri si firmele de recuperatori agresivi?De ce IFN-urile colaborează cu firme de recuperare? Instituțiile financiare nebancare nu sunt in...

Comentarii

Care e secretul performantei in business. Top skill-uri!

Cand singurul scop pe care il ai in fata este acela de a te dezvolta profesional, iti este destul de dificil sa identifici acel set de calitati care iti va asigura succesul. Desigur, pe parcursul timpului, vei acumula foarte multa experienta si te ... citeste mai mult

-

Credite

Acces Rapid

Acord bani & Imprumut - Informatii pentru a lua decizia optima

Vă luptați să scăpați de datorii? Negocierea unui acord de împrumut de bani poate fi o modalitate excelentă de a ieși din ... citeste mai mult

De ce este avantajoasa inchirierea unei masini in Bucuresti

Descoperă libertatea mobilității cu serviciile de inchirieri auto Otopeni de la inchirieriauto-otopeni.com Într-un oraș ... citeste mai mult